Чтобы привлечь инвестиции, компании выпускают акции и облигации. Акции — доля бизнеса, которая дает право получать часть прибыли. Доход акционера зависит от работы компании.

Облигации больше похожи на долговую расписку, которую компания дает инвестору. В статье разберемся, что такое облигации, какие они бывают и как на них зарабатывают инвесторы.

Облигации: что это и как работают

Деньги нужны как людям, так и компаниям, и даже странам. Компании привлекают инвестиции, чтобы расширить бизнес, страны — чтобы пополнить казну. Если получить деньги в банке не получается, они выпускают облигации.

Облигации — вид ценных бумаг, которые выпускает компания, чтобы получить деньги. Когда инвестор покупает активы, он дает предприятию взаймы определенную сумму средств. Сроки, когда компания должна вернуть деньги и под каким процентом прописываются в документе. Поэтому инвестор точно знает дату и количество прибыли, которую получит, если организация не обанкротится. В случае банкротства компании, есть риски потерять все средства, поскольку облигации не защищены страхованием вкладов.

Есть два способа заработка на облигациях

1. Купить и держать активы до даты их погашения, получая проценты, которые выплачиваются дважды в год.

Например, вы купили долгосрочную облигацию компании з периодом выплат в 10 лет за $10 000 с выплатой в 3% годовых. В обмен на ваш вклад, компания будет каждые полгода выплачивать вам 3% от $10 000 ($300), а через 10 лет отдаст $10 000. Итого вы получите прибыль в $6000 + возврат ваших средств.

2. Заработать на разнице цены и продать, когда цена актива будет дороже, чем при покупке.

Например, если вы купите облигации за $5 000, а когда рыночная цена возрастет, например, из-за экономических факторов или популярности компании — продадите за $8 000. Итого, вы заработаете $3 000 на разнице цены.

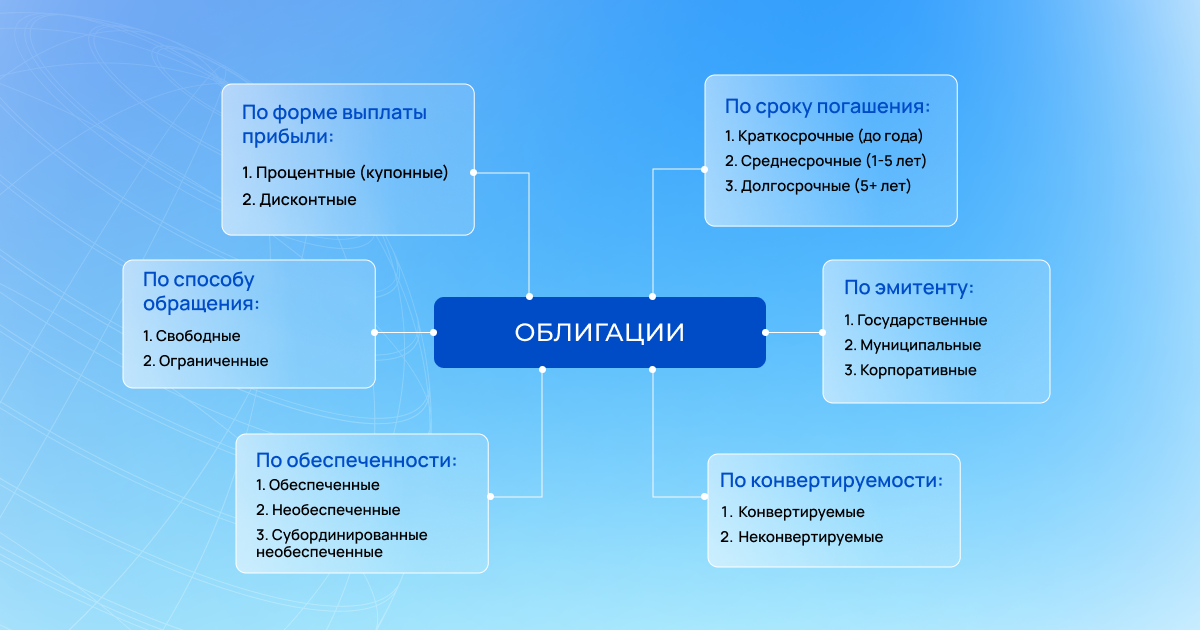

Виды облигаций

Есть несколько классификаций ценных бумаг: по форме выплаты прибыли, по сроку погашения, по эмитенту (тот, кто выпускает облигации), по конвертируемости, по обеспеченности и по способу обращения.

По форме выплаты прибыли различают процентные (купонные) и дисконтные облигации.

- Процентные (купонные). Владельцы этих ценных бумаг получают процент от номинальной стоимости. Процент может быть фиксированным, то есть человек точно знает, какую сумму и когда он получит, или плавающим — выплаты привязываются к ситуации на рынке или макроэкономическим показателям.

- Дисконтные. Эти активы продаются по стоимости ниже номинальной, а погашаются по реальной цене. Например, вы покупаете облигацию за $100, а когда приходит время выплат — получите $300 (полную номинальную стоимость). Дисконт — разница между ценой размещения и ценой номинальной.

По сроку погашения различают краткосрочные, среднесрочные и долгосрочные активы. Первые погашаются менее чем за год, вторые — за 1-5 лет, третьи — за 5+ лет.

По эмитенту различают государственные, муниципальные и корпоративные ценные бумаги.

Государственные. Выпускаются федеральным правительством с целью покрыть дефицит бюджета и считаются одним из самых безопасных видов инвестиций. Недостаток — низкие процентные ставки.

Муниципальные. Выпускаются городами, округами и другими органами местного самоуправления, чтобы финансировать различные проекты. Например, постройку школ, детских садов, парков и т.д.

Корпоративные. Выпускаются компаниями, когда нужно собрать деньги на развитие нового направления, проекта, внедрения инновационной технологии. В отличие от акции, покупка корпоративной облигации не дает инвестору право управлять компанией. Корпоративные ценные бумаги делятся на высокодоходные и инвестиционные. Первые предлагают высокую процентную ставку, но риск дефолта выше. Вторые платят меньше процентов, но они более надежные.

По конвертируемости различают конвертируемые и неконвертируемые активы. Владельцы конвертируемых активов могут обменять их на другие ценные бумаги компании, например, акции. У владельцев неконвертируемых ценных бумаг такой возможности нет.

По обеспеченности различают обеспеченные, необеспеченные и субординированные необеспеченные активы.

Обеспеченные. Самые надежные ценные бумаги, которые обеспечиваются залогом — недвижимостью или оборудованием компании. Если предприятие обанкротится, владельцы этих активов получат залог, продадут его и смогут вернуть вложенные средства (частично или полностью).

Необеспеченные. Если предприятие обанкротиться, инвесторы, которые купили эти облигации, получат средства только после того, как пройдет процедура банкротства вместе с другими вкладчиками в порядке очереди. Есть большой риск, что всю вложенную сумму вернуть не получится.

Субординированные необеспеченные. Самый ненадежные вариант, поскольку при банкротстве компании их владельцы получат средства в последнюю очередь — после всех кредиторов.

По способу обращения различают свободные и ограниченные активы. Активы со свободным обращением дают возможность владельцу продавать их и менять собственников ценных бумаг. На облигации с ограниченным обращением компания может устанавливать правила и сроки по продаже. Например, владелец не сможет их продать в течение года или любого другого периода.

Риски, с которыми может столкнуться инвестор

Никто не может дать 100% гарантию удачных инвестиций. При покупке облигаций инвестор может столкнуться со следующими рисками.

1. Дефолт компании

Предприятие может обанкротиться и не вернуть инвестору вложенные средства. Чтобы защититься от этого, следует приобретать обеспеченные активы (облигации, которые обеспечиваются налогом компании) и получить возмещение имуществом или оборудованием предприятия. Кроме того, на поручительстве у компании-эмитента может стоять банк или другая компания. В таком случае все возмещения инвесторам при банкротстве поручитель берет на себя.

2. Риск изменения условий: срок погашения, размер процентной ставки, периодичность выплат

Если руководство предприятия понимает, что не может выполнить обязательства перед инвесторами, оно может попросить владельцев облигаций пересмотреть условия.

3. Риск ликвидности

Стоимость активов компании зависит от многих факторов: работы, репутации, событий, которые происходят. Если у предприятия финансовые проблемы или оно находится в центре скандала, цены на активы могут упасть или их просто никто не захочет покупать. Чтобы не столкнуться с такой проблемой, перед инвестицией нужно внимательно изучить информацию о компании.

4. Процентный риск

Если инвестор купит облигации с фиксированным процентом ниже рыночного — доход будет меньше, чем у владельцев аналогичных активов. Например, вы купили 5-летние облигации с доходностью в 15% годовых. Прошел год и доходность аналогичных активов выросла с 15% до 20%. Таким образом вы заработаете меньше, чем инвесторы, которые купят активы по новым условиям. Чтобы обезопасить себя от этого риска, стоит покупать процентные облигации с плавающим процентом. Если ситуация на рынке улучшается, процент тоже будет расти. Но в случае ухудшения экономики и других факторов, процент будет падать.

Инвестировать ли в облигации?

Ответ на этот вопрос зависит от инвестора. Если вы не любите рисковать вложениями и хотите обезопасить себя, облигации — отличный и стабильный вариант для получения пассивного дохода. В случае торговли акциями, облигации помогут диверсифицировать инвестиционный портфель и защитить себя от убытков из-за волатильности рынка. Инвестирование не может быть без рисков, но мы можем помочь их избежать. В S-IPO инвесторов сопровождает команда профессиональных аналитиков, которые занимаются оценкой рисков и анализом рынка.

Что такое IPO: просто о сложном

IPO: все, что нужно знать инвесторам

IPO для инвестора: выгода и процедура